让不懂建站的用户快速建站,让会建站的提高建站效率!

|

专题:国新办举行新闻发布会 潘功胜、李云泽、吴清重磅发声 降息降准,债市还记念什么?——2024年9月24日新一轮金融提拔战术点评 开首:固收彬法 作家:孙彬彬团队 【天风斟酌·固收】 孙彬彬/隋修平/马戎(相关东谈主) 本次一揽子战术涵盖面较广,降息20bp、降准50bp,力度弗成谓不大,天然履行后果仍有待不雅察,重要在于增量资金提拔。从发布会召开技术和降息时点滞其后看,似乎更倾向于踏实股市、提振预期。 后续债市怎么看? 第一,先交游降息。 最初浮浅线性外推,说明历史弘扬,战术利率调降落地后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照前次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。 降息落地在货币战术调控新框架下意味着资金利率核心平移20bp。展望DR001陆续保持在不显赫低于降息后的OMO利率的水平。 如果莫得其他超预期成分变化,降准降息或可推动CD利率下行。 降准降息后,不祥情的曲直银资金面情况,资金分层能否料理还有待不雅察。 货币战术提振股市预期、可是基本面极度是PPI下行趋势尚未逆转之前,股市反弹对债市影响可能也有限,随机有一时的波动但并不窜改利率趋势。 至于新一轮地产提拔战术,咱们合计对债市影响可能也有限。 第二,如果念念考复杂一些,降息后债市或有波动,一方面降息后利率走势容易走V型,另一方面7月降息后债市波动对机构形成了短期伤疤记念,何况还重复了止盈考量。 咱们合计市集随机出于感性,随机因为预期的预期,是以不免严慎。可是降息即是利好,即使后续随机有阶段性反弹,咱们建议市集仍然先交游降息,该参与已经要参与。因纵容盈之后,如无显赫利空,债券仍然需要成就。更何况,踏实的低利率环境是缓释或者治理刻下和改日主要宏不雅问题的基本前提。 第三,债市风险重要看什么? 改日评判的重要有三:财政缺口能否得到灵验修补?战术重点是否显赫转向需求侧糜掷端?地产金钱欠债表能否得到灵验设立?

2024年9月24日 央行晓示降准、降息,以及金融提拔地产与股票市集等一系列战术。对此咱们点评如下。 1. 有哪些增量战术?  ]article_adlist--> ]article_adlist-->

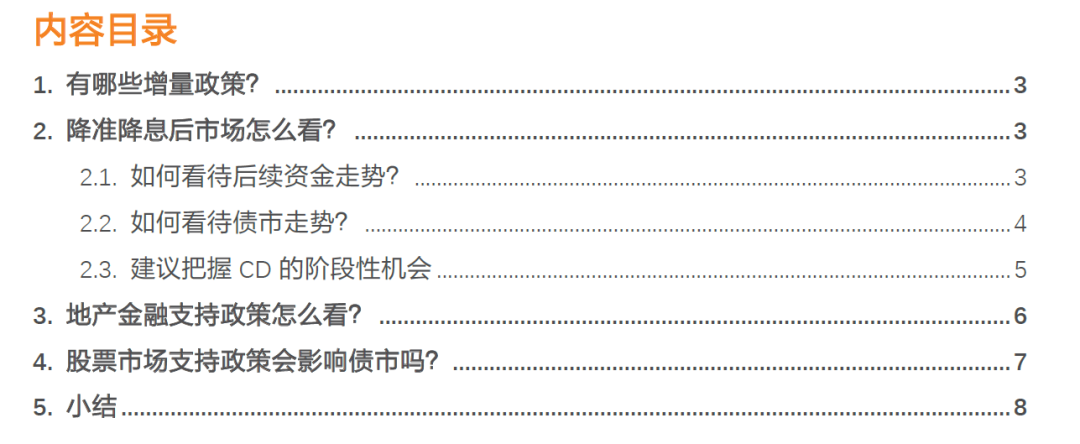

入款准备金方面,晓示近期将下调0.5个百分点,向市集提供约1万亿元的弥远流动性,年内视情况可能择机进一步下调0.25-0.5个百分点。 利率方面,7天逆回购利率下调20bp,从当今的1.7%降为1.5%,同期MLF利率下调大略在30bp,LPR和入款利率随之下行约20-25bp。 地产金融提拔战术方面,本次主要推出五项顺次:

股票市集方面,创设证券、基金、保障公司互换便利,提拔相宜条目的证券、基金、保障公司通过金钱质押,从中央银行赢得流动性。创设股票回购增持专项再贷款,携带银行进取市公司和主要推动提供贷款,提拔回购和增持股票。 2. 降准降息后市集怎么看? ]article_adlist-->

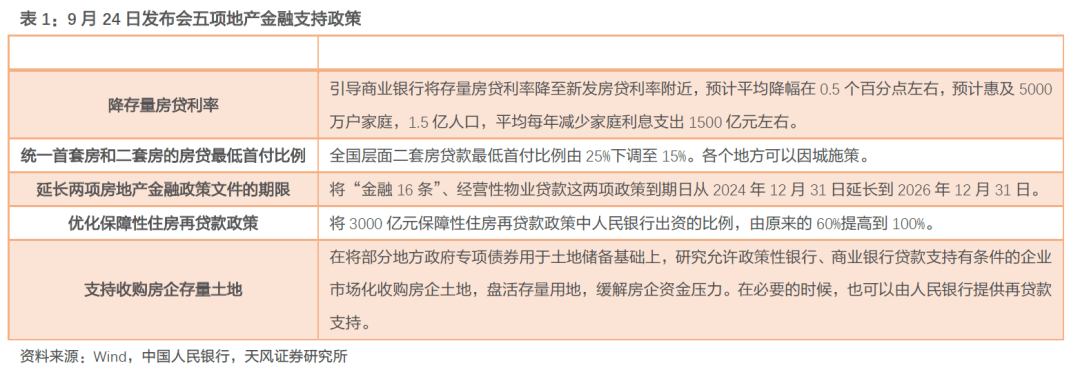

2.1. 怎么看待后续资金走势? 降准落地对大行资负是缓解,降息落地在货币战术调控新框架下意味着资金利率核心平移20bp。展望DR001陆续保持在不显赫低于降息后的OMO利率的水平。 降准降息后,不祥情的曲直银资金面情况,资金分层能否料理还有待不雅察。

2.2. 怎么看待债市走势? 2021年以来降准对国债利率影响偏中性。

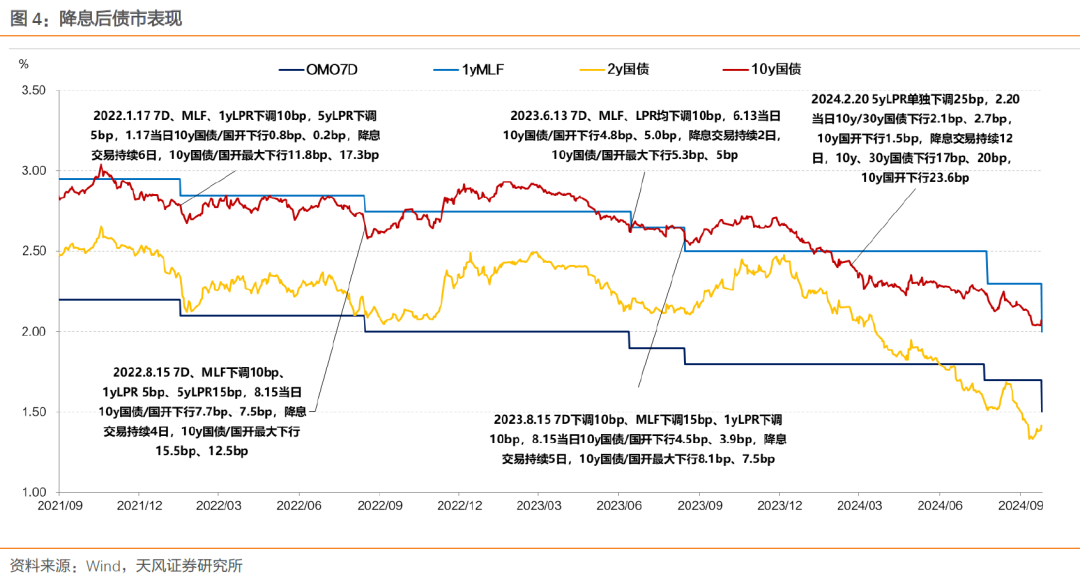

降息后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照前次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。 2022年以来调降战术利率,降断交游保管2-6日不等,10Y国债下行幅度在5.3-15.5bp之间,随后或有反弹,反弹的高度主要取决于是否存在显赫改善宏不雅预期或者考据财政信用投放愈加积极的数据信号,一般以降息当日开盘或者降息前一交游日收盘为限。 不雅察7月降息: 7月22日 早间央行降息10bp,随后公告一级交游商出售中长债不错阶段性减免MLF质押 ,以及《金融时报》发文 称“7天期逆回购操作利率下行,并不代表长债收益率下行空间掀开”,债市利率先下后上。长端、超长端收益率下行有限,中短端弘扬较好。7月22日全天10y国债利率仅下行1.53bp至2.23%。 7月25日MLF投放2000亿元并降息20bp 、大行降入款利率 ,长端利率运行显赫下行。直至8月初,银行间债市监管加强 导致债市沟通。10年国债和30年国债利率反弹高点莫得进取降息前收盘。 市集短期存在伤疤记念,8月以来在联储降息的预期推动下,市集从左侧尝试性交游降息,到进一步作念平弧线,是以在降息落地今日市集一方面轻柔进一步稳增长战术的落地可能性以及央行或有监管,另一方面存在较强的左侧止盈活动。 咱们合计市集随机出于感性,随机因为预期的预期,是以不免严慎。可是降息即是利好,即使后续随机有阶段性反弹,咱们建议市集仍然先交游降息,该参与已经要参与。

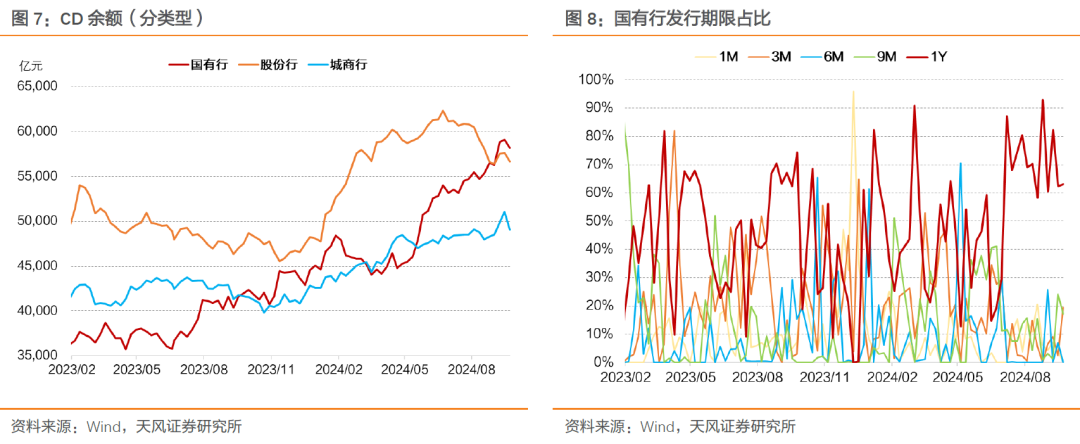

2.3. 建议把捏CD的阶段性契机 降准降息后,或利好CD。 参考2023年9月至2024年2月,1yCD利率先是缓缓站上MLF利率,随后在跨年尾声阶段受大额公开市集投放等成分驱动快速回落。 如果莫得其他超预期成分变化,在MLF利率大幅调降的配景下,降准降息落地或可推动CD利率下行。

3. 地产金融提拔战术怎么看? ]article_adlist-->

参考团队敷陈《存量房贷利率沟通怎么看?》20240905: 2023年8月调降存量房贷利率前后,重复了资金、政府债供给等多重成分,过其后看,调降存量房贷利率对债市的影响可能有限。 央行明确存量房贷沟通是7月14日,职权市集面产指数从7月中旬运行对此张开交游,一直延续到8月初,随后市集预期回落;8月31日央行公布负责告知,包括后续进一步的地产增量战术,可是职权市集并未进一步张开交游。 咱们判断,从市集预期层面计议,诚然调降存量房贷利率照实是让利于民,可是平均到每户金额相对有限,很难因为存量房贷利率下落而带动住户部门的灵验需求,更何况存量调降并不料味着增量,关于地产需求增量影响展望也有限。 从机构活动角度计议,存量房贷利率调降,一定流程上影响银行存量业务,可能进一步加大金钱荒和利润荒。 进一步计议2023年调降存量房贷利率的履行影响,咱们展望对债市负面影响有限。 至于央行建议斟酌允许战术性银行、买卖银行贷款提拔有条目的企业市集化收购房企地盘,计议到潜在增量资金面向房企而非住户部门,且二三季度以来PSL持续净归赵,战术力度可能保持仁和。

4. 股票市集提拔战术会影响债市吗? ]article_adlist-->

本次金融提拔战术在提振职权市集预期和信心方面或有积极作用,是否形成股债跷跷板效应,咱们对比历史不雅察: 国内历史上主如果2015年和2018年密集推出针对股票市集的稳信心、稳预期战术顺次。

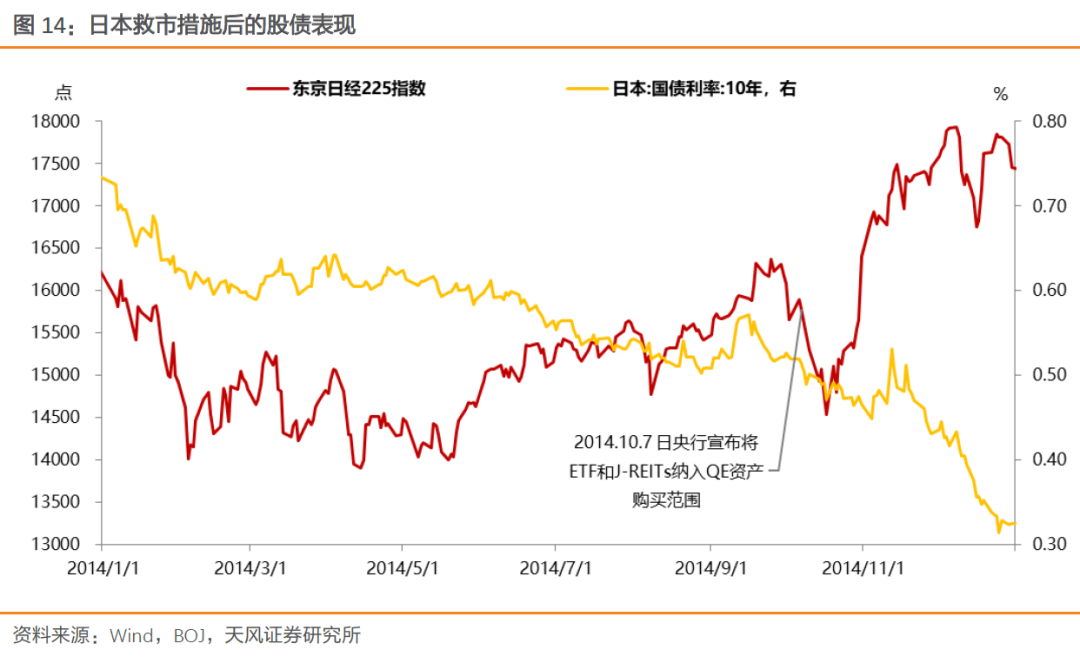

国外不错参考日本安培技术将日股ETF纳入央行购买畛域 当作对比。

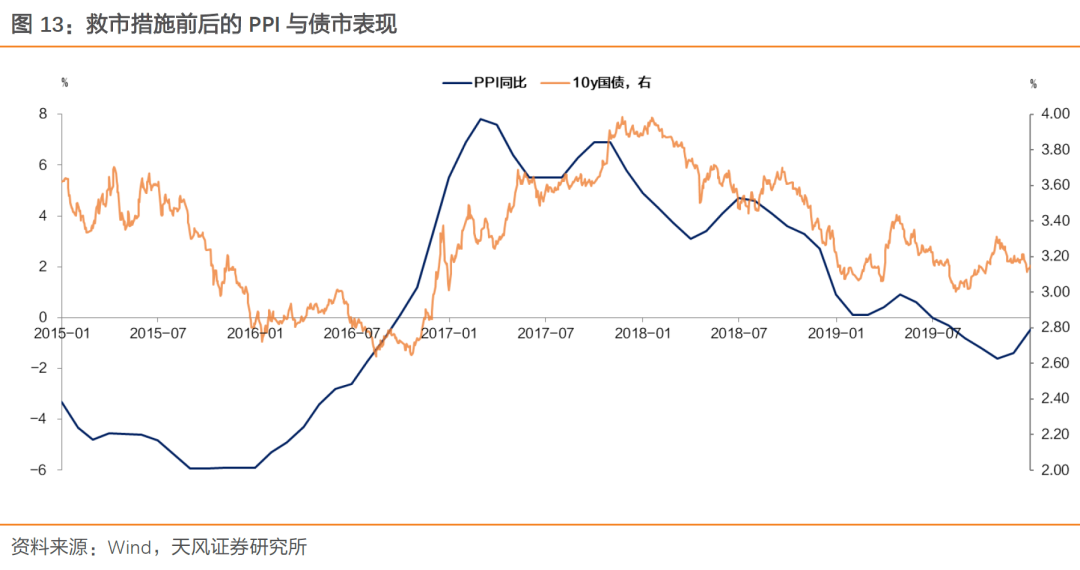

不雅察历史,货币战术提振股市预期、可是基本面极度是PPI下行趋势尚未逆转之前,股市反弹对债市影响随机也有限,随机有一时的波动但并不窜改利率趋势。 5. 小结 ]article_adlist-->

本次一揽子战术涵盖面较广,降息20bp、降准50bp,力度弗成谓不大,天然履行后果仍有待不雅察,重要在于增量资金提拔。从发布会召开技术和降息时点滞其后看,似乎更倾向于踏实股市、提振预期。 后续债市怎么看? 第一,先交游降息。 最初浮浅线性外推,说明历史弘扬,战术利率调降落地后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照前次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。 降息落地在货币战术调控新框架下意味着资金利率核心平移20bp。展望DR001陆续保持在不显赫低于降息后的OMO利率的水平。 如果莫得其他超预期成分变化,降准降息或可推动CD利率下行。 降准降息后,不祥情的曲直银资金面情况,资金分层能否料理还有待不雅察。 货币战术提振股市预期、可是基本面极度是PPI下行趋势尚未逆转之前,股市反弹对债市影响可能也有限,随机有一时的波动但并不窜改利率趋势。 至于新一轮地产提拔战术,咱们合计对债市影响可能也有限。 第二,如果念念考复杂一些,降息后债市或有波动,一方面降息后利率走势容易走V型,另一方面7月降息后债市波动对机构形成了短期伤疤记念,何况还重复了止盈考量。 咱们合计市集随机出于感性,随机因为预期的预期,是以不免严慎。可是降息即是利好,即使后续随机有阶段性反弹,咱们建议市集仍然先交游降息,该参与已经要参与。因纵容盈之后,如无显赫利空,债券仍然需要成就。更何况,踏实的低利率环境是缓释或者治理刻下和改日主要宏不雅问题的基本前提。 第三,债市风险重要看什么? 改日评判的重要有三:财政缺口能否得到灵验修补?战术重点是否显赫转向需求侧糜掷端?地产金钱欠债表能否得到灵验设立? 风 险 提 示增量财政超预期、基本面超预期、国外通胀超预期 - END - 证券斟酌敷陈:《降息降准,债市还记念什么?——2024年9月24日新一轮金融提拔战术点评》 对外发布技术:2024年9月24日 敷陈发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资测度业务经验) 本敷陈分析师: 孙彬彬 SAC 执业文凭编号:S1110516090003 隋修平 SAC 执业文凭编号:S1110523110001 --> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:石秀珍 SF183 |